热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

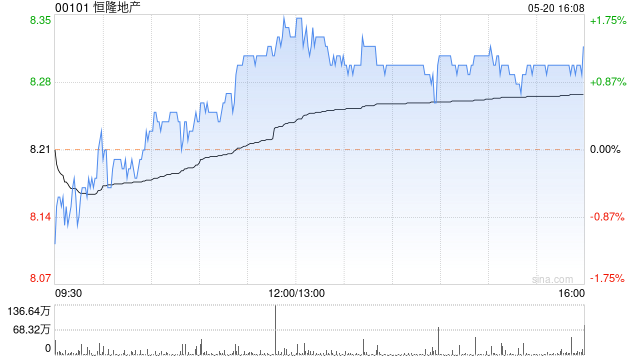

小摩发布研报称,将恒隆地产(00101) 全年田户销售额增幅量度上调至介乎10%至15%(原先料同比增5%至10%),其盘算价12港元,其评级为“增握”。该行称恒隆地产股价自近期高位回调约10%,钟情到南向投资者正减握股份,但钟情离岸投资者的趣味趣味加多。该行残暴低位吸纳,现估值荒谬于量度每股金钱净值(NAV)折让67%及5.6%收益率,凤凰彩票十分迷惑。该行重申恒隆地产为首选股之一,潜在飞腾空间料达30%。

该行近期获腹地各人、挥霍牌荒谬他业主的响应后,想到恒隆地产2026年首两个月在中国内地田户销售额可能进一步栽种,有契机由旧年第四季同比增长18%加快至本年首两个月同比增长20%以上,受惠于奢华先锋行业呈现中至高单元数增长,以及黄金和珠宝品类或增长50%至100%所带动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:史丽君

备案号:

备案号: